Opinião

Actividade seguradora em Angola

Nesta semana, os operadores de seguros, de fundos de pensões e as sociedades gestoras de fundos de pensões e o público em geral tomou conhecimento por via de um comunicado da ARSEG, entidade que conjuntamente com o Ministério das Finanças faz a gestão e supervisão do mercado segurador, de acordo com a lei actual: lei 01/00, de 3 de Fevereiro (Lei Geral da Actividade Seguradora) e pelo Decreto Presidencial 141/13, de 27 de Setembro, veio anunciar a remoção da licença à empresa seguradora: Garantia Seguros. Com esta decisão, esta seguradora deixa de poder funcionar nos moldes que a lei permite e desta forma entrará por via judicial para insolvência.

Com o encerramento da seguradora Garantia Seguros passamos a ter 27 seguradoras. Contudo, como especialista, prevejo o encerramento de um conjunto vasto de empresas de seguros e de fundos de pensões, por um lado, por via da falta de capacidade financeira de solvência, capitais próprios e outros requisitos, mas também por via da futura Lei Geral da Actividade Seguradora que se encontra na Assembleia Nacional para aprovação, pois o projecto de lei prevê um conjunto de requisitos para abertura, funcionamento e encerramento dos operadores de seguros, com o empoderamento da ARSEG, em termos de análise de mercado, fiscalização e punição dos incumpridores.

Por fim, realce-se que o mercado segurador angolano que está enquadrado no sistema financeiro tem uma semelhança com o sistema bancário, que também integra o sistema financeiro, e essa semelhança é que um conjunto reduzido de seguradoras fazem em termos de participação no mercado (share). As cinco (5) maiores seguradoras: Ensa, Saham, Fidelidade, Nossa e Global têm um mercado de 76%, sendo que a Ensa tem sozinha 35% do mercado. Assim, e de acordo com estes dados, percebemos que 22 empresas (agora, com o encerramento da Garantia Seguros), têm um share de 24%, o que pode indicar-nos, como foi escrito no parágrafo anterior, uma «crónica de uma morte anunciada» de várias seguradoras.

Nos quadros abaixo, apresenta-se as quotas de mercado nos últimos três anos, de 2017 a 2019, e no qual se podem ver as empresas de seguros, a sua quota de mercado, sendo que do lado esquerdo podemos ver as 4 maiores empresas e as restantes 24 (ainda contendo a “Garantia Seguros”) do lado direito.

Neste sentido, quando uma pessoa ou uma empresa necessita de adquirir os serviços de uma seguradora deve ter conhecimento da sua actividade e situações que podem esclarecer como essa empresa se comporta no mercado, em termos de tratamento dos casos reportados pelos segurados, para evitar situações em que os mesmos se sentem duplamente lesados, por um lado pelos danos sofridos e por outro lado, quanto à resolução da situação, indemnizações, etc.

Pela reduzida literacia financeira de seguros, pela informalidade da economia que dispensa a contratação de seguros, sejam eles obrigatórios ou aconselhados a cada situação dos segurados, percebemos que as apólices de seguros contratadas são de número reduzido e concentrada, sendo que as apólices de acidentes, doenças e viagens têm um peso de 57% sobre o total dos produtos de seguros, e mesmo o seguro automóvel tem (apenas) 12% de peso na balança das apólices de seguros. Desta leitura também se pode retirar que os seguros de saúde têm um peso muito grande face às necessidades da população a cuidados hospitalares e sanitários.

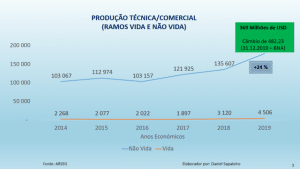

Fundamentalmente, as empresas de seguros apresentam dois ramos de seguros aos seus clientes: ramo não vida: seguros de trabalho, responsabilidade civil, responsabilidade civil automóvel, de saúde, incêndio, etc e o ramo vida (seguros de vida, nupcialidade e natalidade). No gráfico em baixo podemos verificar a evolução da produção técnica/comercial, isto é, o volume de negócios de apólices das seguradoras, de 2017 a 2019, inclusive.

Podemos verificar que os seguros de vida têm uma escassa penetração na sociedade angolana e os seguros do ramo não vida em três anos tem uma subida ligeira, mas que não ultrapassa os 35 mil milhões de kwanzas neste período, pelo que, em parte, a recessão económica justifica estes números.

Complementarmente aos gráficos em cima apresentados, devemos olhar para o panorama do mercado de seguros na zona da SADC, em que Angola está inserida e podemos no gráfico em baixo verificar que as seguradoras têm um conjunto de desafios e oportunidades para crescer a sua actividade a nível nacional, de volume de negócios, etc:

Da leitura do gráfico em cima, verificamos que à data de 2017 (sem dados mais actualizados), Angola está na cauda da SADC em termos de volume de negócios de apólices de seguros na riqueza produzida no país (PIB). Assim, pode dizer-se que há um longo caminho de educação para o consumo de seguros, não apenas os seguros obrigatórios (aviação, seguro de trabalho e doenças profissionais e de viaturas para mobilidade terrestre). Este caminho tem como grande impulsionador na educação formal e cívica das crianças no ensino primário em diante.

Aos consumidores de seguros, sejam pessoas singulares ou colectivas, pede-se que analisem o mercado e possam informar-se sobre as empresas de seguros, apólices, tratamento de acidentes e incidentes, reclamações, indemnizações, para que a o investimento em seguros seja uma aposta de literacia financeira.

Com a futura lei da actividade seguradora prevê-se uma reconfiguração do mercado segurador por via do contínuo encerramento de empresas seguradoras, a retirada de licenças para operar, termos novos produtos como o microseguro, resseguro por via de uma empresa para tal efeito, o co-seguro, a venda cruzada de seguros em bancos e vice-versa, e que acima de tudo, os consumidores vejam os seguros como meio de poupança e de valorizar os seus activos, desde logo a sua saúde, bens móveis e imóveis e outros patrimónios, numa economia de mercado concorrencial em que o paradigma da Zona de Comércio Livre Continental de África é uma realidade.

Por: Daniel Sapateiro

Professor Universitário, Gestor e Economista

Um Homem é resiliente

Cabinda estará brevemente ligada à rede eléctrica, anuncia João Lourenço

“Processo autárquico está a ser discutido apenas pelas elites dos partidos”, diz politólogo

Sobe para 18 número de mortos em ataque a campos de deslocados na RDC

Tribunal de Cabinda condena cidadão a oito anos de prisão por violação de menor

João Lourenço viaja para os Estados Unidos da América

Nota de Esclarecimento – Entrevista ao General “Dino Matross”

Salário mínimo nacional será aprovado “em curto espaço de tempo” – MAPTSS

Inédito. Presidente da UNITA ataca EUA e FMI, mas mantém antagonismo à Rússia

Dino Matross no “Ponto e Vírgula”. A entrevista na íntegra

Dino Matross no “Ponto e Vírgula”. A entrevista na íntegra

“Brinde” trava manifestação contra destituição de ACJ da liderança da UNITA

PCA da Movicel nega recuo aos tarifários anteriores

Manifestações reúnem dezenas de jovens em Luanda